5 способов сэкономить на страховании Medicare

Фото: depositphotos.com

Medicare — сложная и часто непонятная программа, говорит автор ресурса Time.Money и книги о максимизации преимуществ по социальному обеспечению в США Филип Мьоллер. Хотя разбираться в ней стоит всем, учитывая значительное влияние этой программы медицинской страховки, которой пользуются более 95% американцев в возрасте 65 лет и старше, на жизнь. По данным Kaiser Family Foundation, семьи с Medicare тратят 15% своего бюджета на медицину, тогда как средний уровень по США — 7%. Неправильный выбор плана или пропуск срока оплаты может стоить вам тысяч долларов, не говоря уже о потерянном здоровье.

Ресурс MONEY выбрал пять важных советов из новой книги Мьоллера «Возьмите свое от Medicare: Максимум выгоды, минимум затрат» (Get What’s Yours for Medicare: Maximize Your Coverage, Minimize Your Costs) — они помогут сэкономить деньги, получив при этом самое лучшее качество медицинского обслуживания.

- Знайте реальный крайний срок

Переход на Medicare может вогнать в ступор. Часто бывает не совсем ясно, при каких обстоятельствах вам нужен или не нужен этот план после 65. Неправильно принятое решение может привести к значительным финансовым последствиям.

Допустим, вам 65 лет и вы пользуетесь групповым медицинским страховым полисом от текущего работодателя – вашего или супруга/-и. В большинстве случаев, вам не нужно подписываться на Medicare. Часы начинают тикать, только когда ваш текущий рабочий медицинский план (или вашего супруга/-и) закончил действовать. После этого у вас есть восемь месяцев, чтобы перейти на Medicare.

При переходе на Medicare в 65 пациент получает страховку в Части А (больницы и другое стационарное лечение) и Части В (врачи, амбулаторное лечение и медицинское оборудование). Как правило, нужно иметь эти две части, чтобы получить доступ к другим полисам Medicare — например, Части D, покрывающую лекарства по рецепту.

Тем не менее, не все, у кого имеется медицинская страховка от работодателя на момент достижения 65 лет, могут избежать перехода на Medicare. Есть очень важные исключения.

Полезные советы

Если у вашего работодателя менее 20 сотрудников, тогда вам нужно покупать Medicare при достижении 65 лет, поскольку для маленьких бизнесов Medicare автоматически становится «основным» плательщиком ваших страховых выплат. Страховка от работодателя становится вторичным источником покрытия страховых случаев и помогает покрывать только те расходы, которые не входят в Medicare — франшизы, доплаты и со-страхование.

Второе исключение — если у вас пенсионный медицинский план от работодателя, который страхует вас или вашего супруга/-у как работника. Как указано выше, вы должны состоять в активном групповом плане работодателя, чтобы не нуждаться в Medicare.

Вы также не проходите, если у вас есть медицинская страховка по закону COBRA, который позволяет людям оставаться на плане своего работодателя, выплачивая не только страховые взносы работодателя, но и затраты, которые он раньше покрывал. Если вы переходите на COBRA в возрасте 65 и больше, или если вы уже на нем, когда вам исполняется 65, то вам тоже время переходить на Medicare.

Во всех вышеуказанных случаях вас могут поджидать разные финансовые усложнения, начиная от страховых взносов на 10% выше за каждый пропущенный год по Части В Medicare — на всю оставшуюся жизнь.

Что еще хуже, вы можете вообще остаться без основной медицинской страховки. В большинстве случаев вы даже не будете об этом догадываться, пока не получите счет за медицинские услуги. Молитесь, чтобы он был небольшим.

Фото: Depositphotos

- Пользуйтесь полисами Medigap…

Полисы Medigap, или дополнительные планы Medicare, — это частные страховочные планы, покрывающие сферы, которые не попадают в Часть А и Часть В («Оригинальный Medicare»). Часть В, как правило, покрывает только 80% стоимости услуг и медицинского оборудования — остальные 20% вам придется оплатить самим.

Существует 10 стандартных полисов Medigap, продаваемых страховыми компаниями. Они называются буквами алфавита от А до N. По разным буквам — разное покрытие. Например, только некоторые полисы (C, D, F, G, M и N) оплачивают срочные медицинские потребности в зарубежных путешествиях – Оригинальный Medicare не покрывает этих затрат.

Все планы Medigap покрывают 100% со-страхования Части А и больничных затрат на протяжении до 365 дней после истечения срока действия бонусов Medicare. Если у вас есть только Оригинальный Medicare, но нет Medigap, продолжительное лечение в больнице обойдется вам недешево. Это простое свойство Medigap поможет сэкономить каждому, кто его покупает.

Полисы Medigap должны иметь одинаковое покрытие во всех страховых компаниях. Тем не менее, цену на полисы компании могут устанавливать на свое усмотрение. Они так и делают. Например, по данным Kaiser Family Foundation, в 2013 году месячный взнос по Плану F, самому популярному из Medigap, в разных штатах колебался в пределах между $155 и $197.

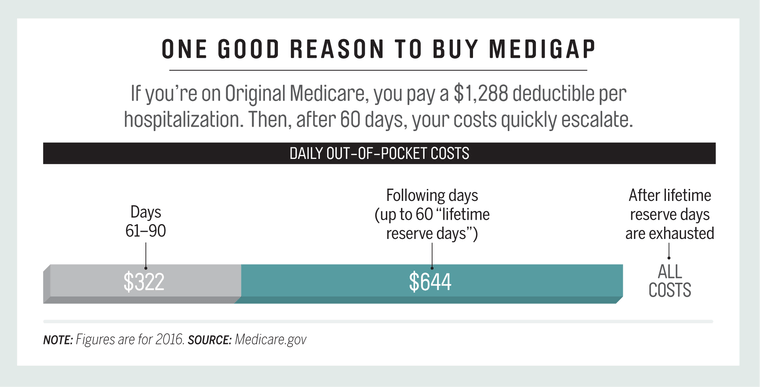

Почему стоит покупать Medigap: Если вы на Оригинальном Medicare, вы платите $1 288 франшизы за госпитализацию. Через 60 дней ваши затраты становятся еще больше. Диаграмма показывает ежедневные затраты из вашего кармана: за дни от 61 по 90 — $322; до 60 «резервных дней на остаток жизни» — $644; после использования резервных дней – все затраты полностью. Цифры указаны на 2016 год.

Источник: Medicare.gov

Полезные советы

Поскольку страховые взносы отличаются, при выборе Medigap очень важно сравнить цены.

После получения Части А и Части В у вас есть шесть месяцев гарантированного доступа к Medigap. Страховики обязаны продать вам любой из наличных у них планов по вашему желанию – они не могут отказать вам в страховании из-за существующего состояния, как и не могут выставить вам более высокие страховые взносы из-за этого состояния. Кроме того, пока вы платите страховые взносы, ваши полисы Medigap можно обновлять на тех же условиях. Если вы пропустите оплату, эти гарантии исчезают.

- … или найдите для себя Medicare Advantage

Альтернативой Оригинальному Medicare (с отдельной Частью D на лекарства и планом Medigap) являются планы Medicare Advantage. На них подписаны около трети получателей Medicare, и в последние 10 лет их популярность все растет.

Планы Medicare Advantage (МА) предлагаются частными страховыми компаниями. Их проще купить и использовать, чем Оригинальный Medicare. Более того, часто они обходятся дешевле, несмотря на то, что страховые взносы по ним платятся не вместо, а вместе со страховыми взносами по Части В. В большинство этих планов уже включена Часть D (лекарства по рецепту), а некоторые оплачивают услуги по стоматологии, лечению слуха и зрения, которые не входят в Оригинальный Medicare или Medigap.

Но фокус в том, что если вы застрахованы Оригинальным Medicare, вы можете использовать любую медицинскую компанию, принимающую пациентов по Medicare. А это большая часть медучреждений США. А вот по планам МА вам придется искать только те компании, которые входят в сеть МА. По этому плану сформирован список врачей, больниц и других учреждений. Если ваш доктор и предпочитаемые больницы включены в эту сеть, тогда отлично. А вот если нет, вам придется заплатить сбор за обслуживание вне сети или даже полную стоимость.

Примерно две трети планов МА — это организации медицинского обеспечения, которые заставят вас обращаться за всеми медицинскими услугами в их сеть (кроме срочных случаев по «скорой» или вне района). Ваш терапевт координирует любое ваше лечение и сам направляет к нужным специалистам. Это, как правило, самый дешевый план МА.

Остальные планы МА — это списки рекомендованных специалистов и лечебных учреждений, предоставляющие большую свободу выбора врачей и больниц за пределами их сетей. Как правило, вам не нужно направление от терапевта. Как и в случае с организациями медицинского обеспечения, если вы захотите полис по Части D для оплаты лекарств, вам придется купить его вместе с планом МА — отдельно они не продаются.

Полезныесоветы

Не стоит — это настоятельная рекомендация — не стоит покупать план МА, если ваш доктор и другие выбранные вами специалисты не входят в эту сеть (либо вы готовы сменить врача, тогда можно). Если вы не знаете этого, то доктор наверняка знает. Спросите у его администратора.

Второе — если вы переезжаете несколько раз в год в зависимости от сезона (например, в теплые штаты на зиму), тогда вам больше подойдет Оригинальный Medicare со сдельной оплатой за услуги плюс Medigap. В таком случае ваша страховка будет действительна там, где вы находитесь. С Medicare Advantage такой сценарий невозможен — их планы привязаны к местной сети медицинских услуг.

Фото: Depositphotos

- Будьте готовы изменить курс в случае надобности

Многие считают, что однажды купив Medicare, они будут пользоваться им до конца жизни. Это неправда. Особенно в современной экономике, в которой многие люди после 65 регулярно то работают, то нет.

Скажем, вам 65 лет, вы счастливо ушли на пенсию и застрахованы по Medicare. И вот в один день вам предлагают отличную работу с бонусами, в которые входит хороший план медицинского страхования.

Если вы активно работаете и можете воспользоваться групповой страховкой своего работодателя, вы можете отказаться от Medicare без штрафных санкций за возобновление в случае повторного выхода на пенсию. То же касается и вашего супруга/-и, если ваш новый план покрывает и их медицинское обслуживание.

Полезные советы

Отказ от Medicare — это серьезное решение, поэтому правительство требует, чтобы вы прошли собеседование с представителем социальной службы, прежде чем заполнять необходимую форму. Для начала запишитесь на встречу с представителем социальной службы, занимающимся Medicare. Контактная информация есть на сайте ssa.gov/locator.

Единственное предостережение: возможность отказаться от страховки по Части D на покрытие расходов на лекарства зависит от того, «надежное» ли страховое покрытие на лекарства в плане вашего работодателя. «Надежное» (‘creditable’) — это кодовое слово в Medicare, которое означает, что предлагаемая страховая защита лучше или хотя бы такая же, как по Medicare. Эту информацию можно уточнить у работодателя.

- Повторно пересмотрите свой план по лекарствам

Страхование по Части D, покрывающей затраты на лекарства, не является обязательным. Но если вы опоздаете с покупкой этого плана — на протяжении двух месяцев после крайнего срока покупки Части В — тогда вам всю остальную жизнь придется за это платить. За каждый месяц опоздания вам насчитают 1% штрафных к страховому взносу по Части D. То есть, если вы купили эту страховку на четыре года позже, вам светит 48% переплаты каждый месяц до конца жизни.

Как только вы купите Части А и В, перед вами откроются два пути к Части D. Можно купить отдельный план, который также называется PDP. Или купить план Medicare Advantage вместе с Частью D — большинство из них укомплектованы ими. Такой план называется МА-PD.

Фото: Depositphotos

Полезные советы

Какая польза от полиса на лекарства, если он не покрывает те, которые вам нужны? Список лекарств, которые входят в конкретный план, называется формуляром. Это — первое, что нужно проверять при просмотре Частей D, поскольку разница в стоимости лекарства, если оно входит в формуляр и если не входит, может быть огромной. Например, популярные лекарства от астмы Advair Discus стоят в среднем $47 по формуляру и $474, если они в него не входят. План с учетом нужных вам лекарств лучше всего подбирать с помощью сервиса на сайте Medicare.

Когда вы введете названия своих лекарств в поисковик плана, программа просмотрит все существующие планы и выдаст их примерную стоимость на год. Вы можете вернуться в свой аккаунт и подкорректировать список интересующих вас медикаментов.

Используя поисковик планов на сайте Medicare, обязательно включите аптеки, которыми вы обычно пользуетесь, чтобы узнать, работает ли этот план в вашей аптеке и как это повлияет на ваши затраты. Планы Части D, как правило, включают в себя нужную сеть аптек. Лекарства по рецепту внутри этой сети будут стоить меньше, чем если вы покинете сеть и воспользуетесь услугами другого фармацевта. Если вы ограничены выбором конкретной аптеки, что будет, если вы закажете лекарства по своему рецепту в другом месте?

И не стоит надеяться, что отличный план в 2016 останется таким же в 2017 году. Стоимость, формуляры и другие параметры, как правило, меняются из года в год.

Medicare дает вам право легко менять не только планы по лекарствам, но и общие медицинские планы каждый год в период открытой записи — с 15 октября по 7 декабря. Обязательно воспользуйтесь этим правом и убедитесь, что по состоянию на каждое 1 января у вас лучший из возможных планов. Люди, как правило, неохотно меняют свою медицинскую страховку, несмотря на то, что сменить план — это не сложно и выгодно.

Читайте также:

В США началась регистрация на программу Medicare на 2017 год

Кто может получить «Медикэр» и «Медикэйд»

Медицинская страховка в США: с чего начать выбор

5 советов о медицинской страховке для тех, кому скоро на пенсию

Подписывайтесь на ForumDaily в Google NewsХотите больше важных и интересных новостей о жизни в США и иммиграции в Америку? — Поддержите нас донатом! А еще подписывайтесь на нашу страницу в Facebook. Выбирайте опцию «Приоритет в показе» — и читайте нас первыми. Кроме того, не забудьте оформить подписку на наш канал в Telegram и в Instagram— там много интересного. И присоединяйтесь к тысячам читателей ForumDaily New York — там вас ждет масса интересной и позитивной информации о жизни в мегаполисе.

Выбор редакции