Как быстро улучшить кредитный рейтинг, если вы оказались в долговой яме или на ваше имя взяли займы мошенники

Если не знаете, с чего начать жизнь в США, возьмите кредит. Никаких шуток! Кредитный рейтинг — финансовая визитная карточка любого жителя Америки. От него зависит, как на нас смотрят банки, домовладельцы и, в некоторых случаях, работодатели. Чтобы построить хорошую кредитную историю, желательно взять несколько типов займов в разных банках. Главное правило — то, что одолжили, нужно вовремя вернуть.

Фото: iStock.com/MCCAIG

Оказаться в списке должников и обладателей очень низкого кредитного рейтинга можно не только из-за безответственности или забывчивости. Часто люди попадают в долговую яму вследствие потери работы, неожиданной болезни или действий мошенников. Но какой бы ни была причина, с плачевным результатом нужно что-то делать. О том, как быстро повысить кредитный рейтинг и справиться с долгами, ForumDaily поговорил с Натальей Доким, специалистом по урегулированию долгов и восстановлению кредитного рейтинга в компании My Credit Score 750.

Какой кредитный рейтинг считается хорошим

Начнем с основ: кредитный рейтинг (credit score) — это трехзначное число, которое отражает вашу финансовую надежность и ответственность в глазах американской банковской системы. На него влияет много факторов, но, в целом, чем активнее вы пользуетесь кредитами и своевременно погашаете долги, тем выше будет ваш credit score.

Проверить кредитный рейтинг бесплатно можно на сайте Credit Karma. Как интерпретировать то, что вы там увидите? Все довольно просто. Баллы разделены на пять групп:

- 800-850 — исключительный кредитный рейтинг. Это самый высокий уровень, и если вы увидели такие числа в своем аккаунте, то можете собой гордиться. К слову, такой кредитный рейтинг имеют 23% жителей США.

- 740-799 — очень хороший.

- 670-739 — хороший.

- 580-669 — удовлетворительный. Это как “троечка” в школе. Не критично, но и не особо хорошо.

- 300-579 — плохой. Такой рейтинг у 16% американцев, им сложно оформить кредит и снять жилье.

Если вы оказались в последних двух категориях, записывайтесь на бесплатную консультацию к Наталье Доким! Она проанализирует вашу ситуацию и предложит способы, как разобраться с долгами и повысить кредитный рейтинг.

Также подписывайтесь на группу Натальи в Facebook. Там много полезной информации о кредитном рейтинге, а по вторникам в 10 утра проходят бесплатные прямые эфиры с ответами на вопросы зрителей.

Почему это важно

Кредитный рейтинг в США проверяют далеко не только в банках. Хотите снять квартиру? Предоставьте домовладельцу credit score. И если он низкий, вас могут попросить заплатить за несколько месяцев наперед или поискать другое жилье. Хотите работать с деньгами? Покажите работодателю кредитный рейтинг. Если он оказался ниже среднего, придется искать другие варианты трудоустройства.

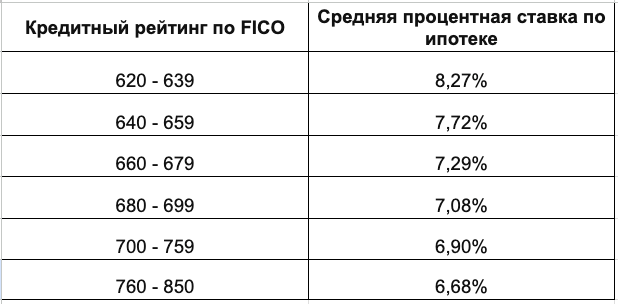

Еще важнее эти три цифры при попытке взять займ в американском банке. Процентная ставка по ипотеке в США или по автокредиту напрямую зависит от кредитного рейтинга — чем он выше, тем ниже будет ставка и тем меньше вы заплатите за пользование деньгами банка.

В таблице ниже — средняя процентная ставка для 30-летней ипотеки по состоянию на март 2024 года.

Если вам кажется, что разница между 8,3% и 6,7% не такая уж и большая, давайте посчитаем это в реальных долларах.

К примеру, вы присмотрели дом за $300 тысяч, внесли 20% суммы, а на остальные $240 тысяч оформили ипотеку.

Если у вас невысокий кредитный рейтинг и ставка 8,267%, вы будете ежемесячно вносить по $2070 и к концу срока кредитования заплатите $410 127 процентов.

А если у вас исключительный кредитный рейтинг, то ипотека будет со ставкой 6,678%. Ежемесячный взнос составит $1809, а общая сумма процентов — $316 260.

То есть благодаря хорошему кредитному рейтингу вы сэкономите $93 867. На эти деньги можно сделать ремонт или купить пару машин.

Рассчитать приблизительные суммы ежемесячных взносов по ипотеке поможет калькулятор от Bankrate.

При покупке машины в кредит работает та же система.

Что портит кредитный рейтинг

Короткий ответ — долги и просрочки в оплате, допущенные вами или приписанные вам по ошибке, либо из-за мошенников.

Как списать задолженность по кредитке

Чаще всего людей затягивают в пучину долга кредитные карты. Большой кредитный лимит дает ложное ощущение финансовой безопасности, ведь можно гасить долг частями. Но проценты капают, задолженность растет, и оплата кредита частями превращается в бесконечный квест.

Кредитная задолженность свыше $20 тысяч не только подавляет, но и ставит в положение, когда, производя только минимальные платежи, вы сможете погасить долг не ранее чем лет через 20. И это еще если вам повезет не потерять работу и не заболеть в течение всего этого времени.

Но не обязательно втягивать себя в долговой квест с минимальными платежами. Есть закон, который позволяет списать долги по кредитке.

“Существует федеральный закон, защищающий должников, и это не банкротство. Я могу найти ошибки в ваших выписках по кредитным картам. В этой ситуации у кредитной компании есть ограниченное время, чтобы исправить ошибку. И если она нарушит этот срок, а значит, и федеральный закон, в большинстве случаев она потеряет право взыскания просроченного долга”, — пояснила Наталья Доким.

Мало кто из специалистов по защите прав потребителей умеет правильно ориентироваться в подобных вопросах, поэтому записывайтесь на бесплатную консультацию к Наталье Доким, чтобы выяснить, имеете ли вы право на участие в этой программе, помогающей аннулировать задолженности по кредитной карте.

Также подписывайтесь на группу Натальи в Facebook. Там много полезной информации о кредитном рейтинге, а по вторникам в 10 утра проходят бесплатные прямые эфиры с ответами на вопросы зрителей.

Медицинские долги и credit score

Угрозу кредитному рейтингу несут не только долги перед банком. Если долго не оплачивать медицинские или коммунальные счета, они тоже могут испортить финансовую репутацию.

“Больницы сами не сообщают о долгах клиентов в кредитные бюро. То есть, если вы быстро урегулируете вопрос, долг не повлияет на ваш кредитный рейтинг. Но если тянуть время, долг передадут коллекторам, и они обязательно сообщат о нем в кредитное бюро», — уточнила Наталья Доким.

Хотя там есть нюансы, многое зависит от суммы и срока медицинской задолженности. В общем, это индивидуальный вопрос, и лучше обсудить конкретно вашу ситуацию со специалистом. Наталья Доким предоставляет бесплатные 15-минутные консультации.

Фото: iStock.com/anyaberkut

Кража личности

Самая пугающая и неприятная причина плохого кредитного рейтинга — кража личных данных. Мошенники могут оформить займы на ваше имя, а вы об этом даже знать не будете, по крайне мере какое-то время.

Украинец Дима Соловей несколько лет назад побывал в США по программе Work and Travel. Он пользовался только дебетовой картой, а потом закрыл все счета и уехал на родину. Через пару лет Дима выиграл грин-карту и вернулся в США, где попытался оформить кредитную карту. Но банк, сославшись на “серьезную задолженность и слишком много открытых кредитных счетов”, отказал ему.

Оказывается, мошенник украли личные данные Димы во время его предыдущего пребывания в Америке и оформили на него несколько кредитов почти на $15 тысяч.

Узнать, чем закончилась история Димы, можно здесь, но поверьте, иногда бывает намного хуже.

“Когда мы думаем о краже личности, часто представляем себе взломщиков, проникающих в наши аккаунты или крадущих нашу личную информацию. Однако тревожная реальность заключается в том, что кража личности часто происходит в семьях, особенно между родителями и детьми или супругами. В частности, этот вид кражи распространен во время развода, особенно если один из супругов ожидает получения грин-карты. В таких деликатных ситуациях жертвы кражи личности часто чувствуют себя совершенно беспомощными”, — поведала Наталья Доким.

Сложно даже представить, через какие эмоциональные американские горки проходит человек, оказавшийся в сложной финансовой ситуации из-за подлого поступка близкого человека, которого он считал своей поддержкой и опорой.

Наталья Доким найдет выход из этой деликатной ситуации, избавит от долгов, возникших из-за действий супруга, и направит к иммиграционному адвокату, специализирующемуся на таких случаях, — он поможет получить грин-карту на основе финансового насилия. Записывайтесь к Наталье Доким на бесплатную консультацию по погашению долгов и credit repair.

Как видите, выжить в Америке без кредитного рейтинга можно, но это непросто. Хороший credit score открывает путь к дешевым займам и выгодной аренде жилья. Поэтому поддерживайте свои финансы в порядке и стремитесь к кредитному рейтингу выше 670. А если что-то пойдет не так, обращайтесь к Наталье Доким из My Credit Score 750 — она научит, как справиться с долгами и повысить кредитный рейтинг, или полностью возьмет эту задачу на себя.

Не забудьте подписаться на группу Натальи Доким в Facebook. Там много полезной бесплатной информации о кредитном рейтинге.

Материал подготовлен в партнерстве с

Наталья Доким, специалист по восстановлению кредитной истории

Cell: 212-203-6197

E-mail: [email protected]

Address: 2765 Coney Island Ave, Brooklyn, NY 11235

Записаться на бесплатную консультацию

Читайте также на ForumDaily:

Четыре непростительные ошибки, которые совершают иммигранты в США

Шесть способов сократить счет за лечение в США

Жизнь в кредит: долги американцев перевалили за триллион долларов и продолжают расти

Подписывайтесь на ForumDaily в Google NewsХотите больше важных и интересных новостей о жизни в США и иммиграции в Америку? — Поддержите нас донатом! А еще подписывайтесь на нашу страницу в Facebook. Выбирайте опцию «Приоритет в показе» — и читайте нас первыми. Кроме того, не забудьте оформить подписку на наш канал в Telegram и в Instagram— там много интересного. И присоединяйтесь к тысячам читателей ForumDaily New York — там вас ждет масса интересной и позитивной информации о жизни в мегаполисе.

Выбор редакции