Что такое рефинансирование кредита на недвижимость, и как это сделать

Фото: Depositphotos

Прежде всего, что это такое — рефинансирование? Простыми словами — это когда у вас есть недвижимость и кредит на нее, и вы хотите взять новый кредит с лучшими условиями, а предыдущий оплатить полностью. Кстати, рефинансирование может быть не только на жилье, но и на машину, бизнес, яхту и так далее. На что-то, у чего есть цена, пишет Андрей Бойчук в статье для Immigrant Porada.

Что значит «с лучшими условиями», и стоит ли это делать? С лучшими условиями означает, что финансово вы сэкономите. Процент на кредит в банке колеблется каждый день. Вот, например, когда вы брали кредит, вы взяли его под 10%, а сегодня кредитная ставка 5%. Если вы перефинансируете, то сможете сэкономить. Стоит это делать или нет — зависит от вашей ситуации, необходимо посчитать.

Кстати, перефинансирование — не бесплатная услуга. От $1000 и выше. Так, в Нью-Йорке это обойдется вам в $4000-$8000. К сожалению, я не могу назвать вам конкретную цену, потому что в этом процессе очень много нюансов, кроме того влияют и законы штата, где вы проживаете. Я делал рефинансирования в декабре 2015 года на дом, в котором живу, и это мне обошлось в $4500. Поэтому думаю, что лучший способ — это показать вам реальные цифры, чтобы вы видели, сколько это стоит и какая выгода от рефинансирования. В конце статьи я напишу все цифры, которые реально у меня получились.

Я делал рефинансирование впервые, поэтому опишу шаг за шагом для тех, кто планирует делать это сейчас или в будущем.

С чего начать рефинансирование?

Вы сделали подсчеты и поняли, что вам необходимо рефинансирования. Что дальше? С чего начать? Начнем с ваших целей. Какова ваша цель в отношении этого жилья? Ответьте на следующие вопросы:

- Вы планируете прожить в этом жилье всю жизнь?

- Вы планируете прожить здесь до 15 лет?

- Вы планируете прожить здесь до 5 лет?

В зависимости от ваших ответов, вам нужно будет выбрать кредиты. Мы с женой решили, что мы еще проживем в нашем домике около 3-5 лет. Поэтому нам имело смысл сделать так называемый 5/1 arm loan. Это кредит, в котором кредитная ставка самая низкая среди прочих. Но риск в том, что через 5 лет процент по моему новому кредиту может увеличиться или уменьшиться (как правило, конечно, он увеличивается).

Кредитный процент могут поднять только раз в год и могут сделать это только 2 раза за срок кредита после 5 лет. Например, новый кредит 5/1 arm с 2,5% в первые 5 лет затем поднялся до 3,5% на шестой год и, скажем, еще раз до 4,5% на седьмой год. Теперь будет держаться процент 4,5 до конца, пока полностью не оплачу (30 лет).

Выбор банка для кредита на недвижимость

Итак, вы определились с кредитом, который хотите взять. Теперь надо найти банк с самыми выгодными условиями. Не будьте эмоциональны в этом вопросе: например, я пойду в Chase, потому что в этом банке у меня есть счет или мне его логотип больше нравится. Звучит смешно, но такие люди есть. И я не исключение! Мне может компания нравиться только потому, как она себя представляет. Но это не всегда правильно.

Будьте логичными. Если второй банк вам предлагает лучшие условия, чем первый, то берите кредит во втором банке. Я рекомендую так, как мне как-то посоветовали, и как я сам делал. Связался с 3-4 банками. Получил от каждого из них всю необходимую информацию, процент по кредиту, сколько стоит оформление документов. Сравнил все числа и выбрал банк с выгодной ставкой, выбрал самый дешевый вариант. Но это еще не все.

Теперь обратитесь ко всем банкам, кроме одного (того, что предложил вам лучшие условия) и спросите, могут ли они дать вам то же, только еще лучше. В моем случае все отказались. Но это не значит, что у вас не получится!

В результате я выбрал банк, который был на втором месте, но честно говоря, я сделал это только потому, что был уверен в успехе предприятия, так как мне помогала в этом деле одна моя знакомая, которая работала в банке.

Фото: Depositphotos

Подача документов

После того как я дал добро, мне выслали список документов и форм, которые я заполнил и подписал. И здесь возникла маленькая проблемка. Мне позвонила моя знакомая из банка и говорит: «Андрей, у тебя кредитная история и заработная плата — замечательные, у тебя есть все, что нужно. Но на твоем счету (речь шла о checking accout. — Авт.) указано $25 в месячном отчете». Кстати, своим checking accout я пользуюсь всегда, и у меня суммы колеблются там от 0 до нескольких тысяч, поэтому я этому большого значения не придаю. Но для банка, оказывается, это имеет значение. Хммм … Моя знакомая спросила, есть ли у меня сберегательный счет (saving account) и есть ли там деньги. Да, конечно есть. Поэтому я выслал декларации по имеющимся сберегательным счетам — и проблемы исчезли.

Услуги юриста и title company

После того как я подал все документы, надо было найти юриста и title company (компанию, которая проверяет право собственности на недвижимость). Здесь я опять же хотел проверить несколько вариантов, чтобы сравнить цены, но поленился (что, кстати, очень плохо, потому что в те моменты, когда вы ленитесь, вы теряете деньги ?).

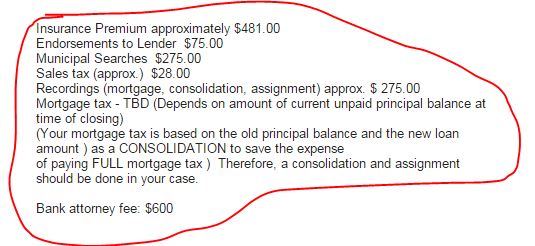

Поэтому я спросил у адвоката и сразу в title company (2 в одном офисе), сколько будет стоить. Они сказали $ 1734. Вот детальнее:

Потом я спросил у своей знакомой из банка, может ли она кого-то порекомендовать для Стейтен-Айленда. Она дала мне человека, но он не был заинтересован работать со мной. Во-первых, он мне за свою услугу сказал цену в 2 раза больше, чем предыдущий адвокат, а еще надо было заплатить title company. Тогда я постарался выторговать еще каких-то $50-100. Но этот адвокат твердо стоял на своей цене и не опустил цену даже на доллар. Я согласовал с ними все детали и сказал, что хочу его нанять. После того я выслал контактную информацию представителя банка, и они уже делали все дела между собой.

Анализ документов

В общей сложности весь процесс занял полтора месяца. От меня ничего уже не требовали, кроме того, чтобы подписать, может, одну или две формы, которые я получил по почте. Потом, когда все было готово, все документы выслали в title company и адвокату. Я встретился с ними в их офисе, где мы подписали миллион разных документов, к тому же, в 2 или 3 экземплярах. Бедные деревья.

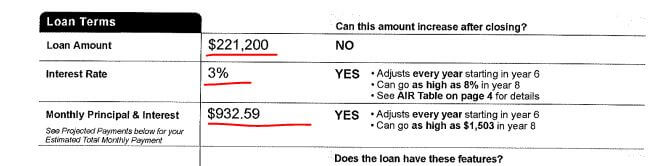

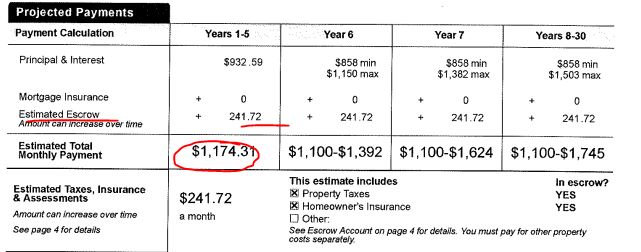

Я не буду делиться с вами всеми документами, потому что вы замучаетесь читать и просматривать, но покажу главный, на мой взгляд, потому что он доступен для каждого. Первая часть — это какую сумму кредита вы берете и сколько вы будете платить по кредиту в месяц: процент + баланс. Но стоп, не только это, но и еще кое-что. Смотрите вторую часть.

В вашу месячную плату также включают налог за землю и страховку на недвижимость. Поэтому финальная сумма выплаты в месяц будет $ 1 174.31. Кстати, это реальные цифры по контракту, здесь ничего не придумано. Да, можно за такие деньги в месяц иметь дом в Нью-Йорке.

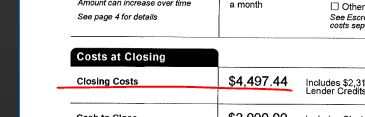

И еще — сколько мы должны заплатить за весь процесс оформления документов. Кстати, мы из своего кармана не платили, а просто учли это все в кредите. Поэтому эти $ 4497 уже учтено в $ 221 200.

Кстати, перед тем как встретиться с адвокатами, где-то за 1-2 дня, мой предыдущий кредит был полностью оплачен банком, который выдал мне второй кредит. В этом и есть суть рефинансирования: закрыть первый кредит и открыть другой. Одна проблемка возникла в том, что у меня были настроены автоматические выплаты в банке, и я настроил их уже на новый. Я думал, что они автоматически останавливают предыдущие автоматические выплаты, но оказывается, это разные отделы в банке и они этого не сделали. Поэтому я заплатил уже за кредит, которого не было, а они где-то через 3-4 недели вернули деньги. Поэтому имейте это в виду не сделайте аналогичную ошибку.

И еще одно, что касается любого нового кредита. Попробуйте платить раз в две недели, а лучше автоматически. Почему? Если вы платите раз в 2 недели, вместо 1 раза в месяц, срок кредита уменьшается где-то на 2-3 года, то есть с 30 до 27-28 лет.

Итог моего рефинансирования

В завершение, сравним мои затраты и насколько это было выгодно.

Наша старая сумма выплат была $ 1 550.00

Наша новая выплата по кредиту — $ 1 174.31

Мы заплатили за рефинансирование $ 4 497.44

Экономия в месяц — $ 376

То есть стоимость рефинансирования нам окупится за 12 месяцев.

Стоило ли оно того? Да, потому что если мы планируем жить в этом доме еще 3-5 лет, то сэкономим $ 9 024 — $ 18 048.

Об авторе: Андрей Бойчук — основатель Immigrant Porada (iporada.com) — платформы для украинских иммигрантов в США. Жизнерадостный муж прекрасной жены и отец радостной дочки.

Данный блог переведен с украинского языка. Оригинал статьи можно найти на сайте «Іммігрант Порада» (Украинская онлайн-платформа советов для иммигрантов в США).

ForumDaily не несет ответственности за содержание блогов и может не разделять точку зрения автора. Если вы хотите стать автором колонки, присылайте свои материалы на [email protected]

Читайте также на ForumDaily:

15 способов увеличить ваш доход

11 шагов при покупке жилья в США

10 крупных городов США, где падают цены на недвижимость

Топ-10 дорогих для жизни городов в США

Топ-10 самых дешевых городов США

Подписывайтесь на ForumDaily в Google NewsХотите больше важных и интересных новостей о жизни в США и иммиграции в Америку? — Поддержите нас донатом! А еще подписывайтесь на нашу страницу в Facebook. Выбирайте опцию «Приоритет в показе» — и читайте нас первыми. Кроме того, не забудьте оформить подписку на наш канал в Telegram и в Instagram— там много интересного. И присоединяйтесь к тысячам читателей ForumDaily New York — там вас ждет масса интересной и позитивной информации о жизни в мегаполисе.

Выбор редакции